实物资产清查方法

1、实物资产包括原材料、在产品、库存商品和固定资产等。实物资产的核算涉及数量和金额两个方面。

2、以采用永续盘存制为例。首先,财务部门导出帐薄,提供各项实物资产的品种、数量和金额。

3、其次,去仓库、生产车间等地盘点各项实物资产。由于各种存货的实物形态、体积大小和堆放方式不尽相同,因而对其实际数量的确定可采用实地盘点和技术推算盘点两种方法。

(1)实地盘点。实地盘点是对存货堆放现场进行逐一清点数量或用计算仪器确定实存数的一种方法。多数存货的清查均可采用这种方法。此方法清查结果准确可靠,工作量较大。需要认真、仔细和耐心。

(2)技术推算盘点。技术推算盘点是利用量方、计尺等技术方法,来推算存货的结存数量。这种方法适用于堆垛量很大,不便一一清点,单位价值又比较低的实物的清查。如露天堆放的燃料用煤、砂石等大宗物资就可以用技术推算法。使用这种方法时,必须做到测定标准重量比较准确,整理后的形状符合规定要求,只有这样,计算出的实际数额才能接近财产物资实存数。

4、盘点仓库物资时,物资保管人员必须在场。盘点正在使用中物资时,有关的物资管理人员和使用人员应当参加盘点。盘点时:首先,应查明实物的名称、规格和型号和数量,避免重复清点或漏点;其次,检验其质量,检查物资是否有腐烂、变质、毁损等情况,以确定实物的完好程度。

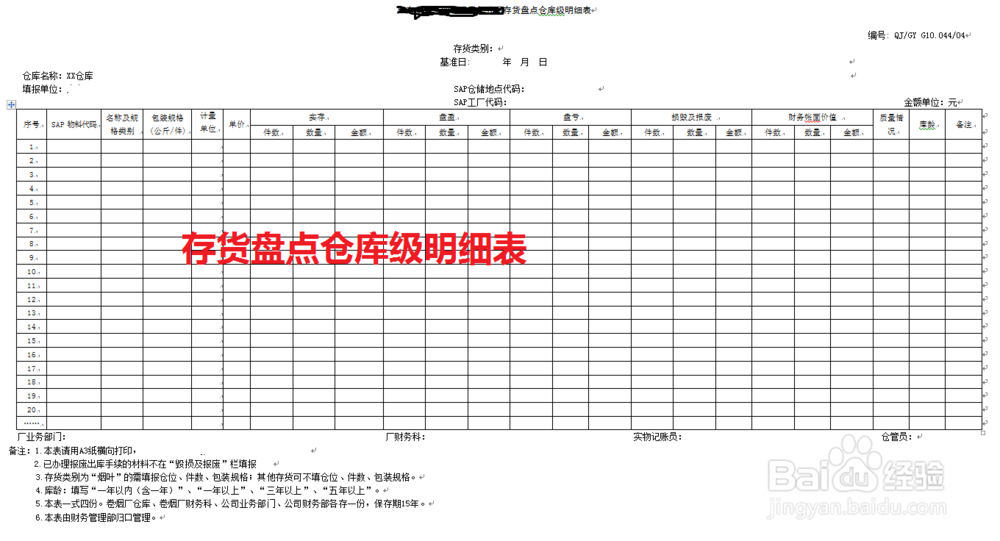

5、对于物资盘点情况,一般可通过“存货盘点明细”来集中反映,盘存表上要详细列明各种物资的名称、规格、数量、单价、金额等,并由盘点人和实物保管人签字盖章。